ഇൻകം ടാക്സ് സെക്ഷൻ 43 ബി(എച്ച്)

Income Tax Section 43B(h)

ഇൻകം ടാക്സ് സെക്ഷൻ 43 ബി(എച്ച്)

Payments to Micro & Small Enterprises under MSME - Section 43B

Delve into the significant amendments in Section 43B concerning payments to Micro & Small Enterprises (MSME) under the MSME Act. Applicable from April 2024, these changes impact the due dates, eligibility for deductions, and compensatory interest. The content includes a detailed flowchart presentation simplifying the comprehension of Section 43B for enhanced clarity.

Payments To Micro & Small Enterprises Under Income Tax Act - Section 43B

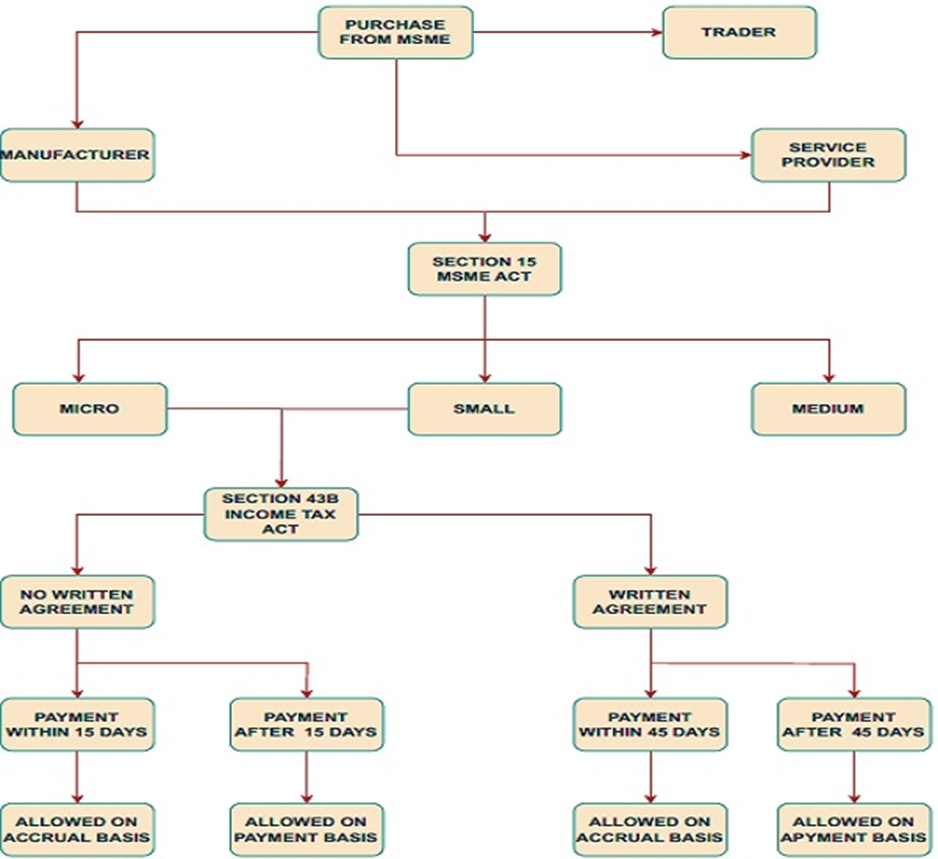

1. Applicable from 1st April 2024, so applicable for any sum payable as on last day of FY 2023-24.

2. Applicable to only Micro Enterprise (Investment < 1 Cr, Turnover < 50 Cr) or Small Enterprise (Investment < 10 Cr, Turnover < 50 Cr) as per MSME Act & not Medium & Large enterprises.

3. Applicable to only supplier manufacturers or service provider, so purchase from traders would be outside the purview of these amendments.

4. Micro and small enterprises are also advised to mention a note on the invoice issued by them indicating that they are registered as micro or small enterprise under MSME Development Act, 2006.

5. Payment should be made within 15 days from the date of acceptance or deemed acceptance (delivery date) of the goods or services by a buyer.

6. If a buyer is entering into an agreement with MSME supplier, the due date of payment cannot exceed 45 days from the date of acceptance or deemed acceptance of the goods or services by a buyer.

7. If buyer fails to make payment within the dates mentioned as above then the sum payable will be ineligible for the deduction under income tax act.

8. If compensatory interest paid to MSME for delayed payments it is also disallowed under income tax act.

9. In case any defect in goods or deficiency in service is noticed, then an objection in writing should be made within 15 days. Date of removable of objection by the vendor should also be kept in record as counting of due date will start from this date.

10. Status of the supplier has to be checked on the date of transaction.

11. If the supplier on the date of transaction is not holding the registration/memorandum and is not covered under the MSMED Act, it can’t claim benefits with subsequent registration

12. In case goods supplied before 31st March, 2024 & payment is made after 1st April 2024 but within the time limit specified above then still deduction is allowed for FY 2023-24.

SECTION 43B PRESENTATION - CA AMOL KASAT

Understanding Definitions: Enterprise (Section 2(e) of MSMED Act): Any business, big or small, involved in the production of goods or engaged in providing or rendering services.

Classification of Enterprises (Section 7 of MSMED Act):

* Micro Enterprise: A small business with investments not exceeding one crore rupees and turnover not exceeding five crore rupees.

* Small Enterprise: A business with investments more than one crore rupees but not exceeding ten crore rupees and having turoner less than 50 crore rupees.

Common Questions Answered:

1. Applicability to All Assessees: Yes, Section 43B(h) applies to everyone, ensuring fair economic practices for all.

2. Applicability to Traders and Consultants: Absolutely. The disallowance under Section 43B(h) covers payments made to traders and consultants, encompassing a wide range of transactions for goods and/or services.

3. Delayed Payment with Interest: While delayed payments are allowed with interest under Section 43B(h), it’s crucial to understand that the specified compound interest is not deductible under the Income Tax Act as provided in section 23 of the MSME Act.

4. Payment Due to Small/Micro Enterprises under Presumptive Taxation (Section 44AD): Yes, payments due to small/micro enterprises availing presumptive taxation under Section 44AD are covered under Section 43B(h). Presumptive taxation was introduced for the ease of doing business, and timely payments fall under its purview.

5. Overriding Effect of MSMED Act, 2016: The MSMED Act, 2016, takes precedence over provisions of the Income Tax Act in matters related to timely payments and the treatment of compound interest.

Practical Tips to Avoid Disallowance:

1. Stay Organized: Keep accurate records of transactions with MSEs, noting payment due dates.

2. Communicate Effectively: Maintain open communication with MSE creditors, discussing and confirming payment timelines.

3. Leverage Technology: Use digital platforms for invoicing and payment tracking to avoid oversights.

4. Seek Professional Guidance: Consult with legal and financial professionals to ensure compliance with both the Income Tax Act and the MSMED Act.

5. Explore Invoice Factoring: Consider partnering with financial institutions for invoice factoring to improve cash flow and meet payment obligations to MSEs.

Conclusion: Section 43B(h) bridges economic practices and socio-economic goals by promoting timely payments to MSEs. Understanding its implications, adhering to Section 15 of the MSMED Act, and embracing practical tips can ensure compliance, fostering fair economic contributions and growth.

ഇൻകംടാക്സ്സെക്ഷൻ 43 ബി(എച്ച്)

വൻകിടകമ്പനികളെഎംഎസ്എംഇകളുമായുള്ളകുടിശ്ശികനിശ്ചിതസമയപരിധിക്കുള്ളിൽതീർപ്പാക്കാൻപ്രേരിപ്പിക്കുന്നു (രേഖാമൂലമുള്ളകരാറില്ലാതെ 15 ദിവസവുംകരാറോടെ 45 ദിവസവും). ഇത്എംഎസ്എംഇകൾക്ക്സമയബന്ധിതമായപണമൊഴുക്ക്ഉറപ്പാക്കുന്നു, അവയുടെസുസ്ഥിരതയ്ക്കുംവളർച്ചയ്ക്കുംനിർണായകമാണ്

1.2023 ലെകേന്ദ്രബഡ്ജറ്റിൽഇൻകംടാക്സ്സെക്ഷൻ 43B യിൽ \'h\' എന്നഒരുഉപവകുപ്പ്കൂടിചേർത്തിട്ടുണ്ട്. ഈഉപവകുപ്പ്പ്രകാരം 01-04-2023 മുതൽ MSME Act 2006 ന്റെ കീഴിൽ സൂക്ഷ്മ ,ചെറുകിട യൂണിറ്റുകളായി രജിസ്റ്റർചെയ്തസ്ഥാപനങ്ങളിൽനിന്നുംചരക്കുകൾ, സേവനങ്ങൾവാങ്ങുമ്പോൾഅവയുടെവിലചരക്ക് /സേവനങ്ങൾലഭിച്ച് 15 ദിവസത്തിനുള്ളിലോവിലകൊടുത്ത്തീർക്കാനുള്ളസമയപരിധിയെകുറിച്ച്വാങ്ങുന്നആളുംവിൽക്കുന്നആളുംതമ്മിൽരേഖാമൂലമുള്ളകരാർഉണ്ടെങ്കിൽ 45 ദിവസത്തിനുള്ളിലായോകൊടുത്തുതീർക്കേണ്ടതാണ്. അല്ലാത്തപക്ഷംമേൽസൂചിപ്പിച്ചകാലയളവിന്ശേഷംകൊടുക്കുന്നതുകകൾആവർഷത്തെചിലവായിപരിഗണിക്കുന്നതായിരിക്കില്ല. മാത്രമല്ലഅങ്ങനെമേൽപറഞ്ഞ 15/45 ദിവസകാലാവധിക്ക്ശേഷംകൊടുക്കുന്നതുകകൾതാങ്കളുടെആവർഷത്തെവരുമാനമായികണക്കാക്കിആതുകയ്ക്ക് 30 % വരെ ഇൻകം ടാക്സും, സർചാർജും, സെസ്സുംഅടയ്ക്കേണ്ടതായിവരും.

2.ആയതുകൊണ്ട്മേൽപറഞ്ഞ MSMED Act 2006 ന്റെകീഴിൽസൂക്ഷ്മ, ചെറുകിടയൂണിറ്റുകളായിരജിസ്റ്റർചെയ്തിട്ടുള്ളസ്ഥാപനങ്ങളിൽനിന്നുംചരക്കുകൾ /സേവനങ്ങൾവാങ്ങിയിട്ടുണ്ടെങ്കിൽഅവലഭിച്ചു 15 ദിവസത്തിനുള്ളിലായോഅല്ലെങ്കിൽവാങ്ങുന്നയാളുംവിൽക്കുന്നയാളുംതമ്മിൽവാങ്ങിയചരക്കിന്റെ /സേവനത്തിന്റെതുകകൊടുത്ത്തീർക്കുന്നതിനു 45 ദിവസംവരെകാലവധിയുള്ളരേഖാമൂലമുള്ളകരാർഉണ്ടാക്കി 45 ദിവസത്തിനുള്ളിലായോകൊടുത്ത്തീർക്കേണ്ടതാണ്.

3.15/ 45 ദിവസത്തിലധികമായിട്ടുംകൊടുത്ത്തീർക്കാത്തബാലൻസ്തുകഉണ്ടെങ്കിൽഅത് 2024 മാർച്ച് 31 നുമുൻപായികൊടുത്ത് തീർക്കുകയാണെങ്കിൽആതുകയ്ക്ക് 2023-24 വർഷത്തിൽതന്നെഇളവ്ലഭിക്കുന്നതായിരിക്കും.

4.MicroEnterprises എന്നു പറഞ്ഞാൽ:- ഒരു സ്ഥാപനത്തിന്റെ മുതൽമുടക്ക്1 കോടിയിൽകൂടാത്തതുംവാർഷികവിറ്റുവരവ് 5 കോടിയിൽകൂടാത്തതുമായസ്ഥാപനങ്ങൾ.

5.SmallEnterprises എന്നു പറഞ്ഞാൽ:- ഒരു സ്ഥാപനത്തിന്റെ മുതൽമുടക്ക്10 കോടിയിൽകൂടാത്തതും,വാർഷിക വിറ്റുവരവ് 50 കോടിയിൽ കൂടാത്തതുമായ സ്ഥാപനങ്ങൾ.

6.മിക്കവാറുംഎല്ലാസ്ഥാപനങ്ങളുംമേൽപറഞ്ഞ Micro / small Enterprises ആയിരജിസ്റ്റർചെയ്തിരിക്കാനാണ് സാധ്യത.

7.മുകളിൽ സൂചിപ്പിച്ച ഇൻകം ടാക്സിന്റെ43B(h) എന്ന വകുപ്പ് ചരക്ക്/ സേവനങ്ങൾ വാങ്ങുന്നയാൾ സൂക്ഷ്മ, ചെറുകിട യൂണിറ്റുകളുമായി MSMED Act 2006 ന്റെകീഴിൽരജിസ്റ്റർചെയ്തിട്ടില്ലാത്തവരാണെങ്കിലും ബാധകമാണ്.

താങ്കൾഉടനടിചെയ്യേണ്ടകാര്യങ്ങൾ

a)താങ്കളുടെ SALE BILL-ൽഇനിമുതൽനിർബന്ധമായുംതാങ്കളുടെസ്ഥാപനത്തിന് MSME രജിസ്ട്രേഷൻഉണ്ടെങ്കിൽരജിസ്ട്രേഷൻനമ്പർ,കാറ്റഗറി (micro/small) എന്നുകൂടിരേഖപെടുത്തുക.ഇത് താങ്കൾക്ക് ചരക്ക് /സേവനംതരുന്നവർതാങ്കളുടെസ്ഥാപനത്തിന്റെപദവിതിരിച്ചറിയാനും , സാമ്പത്തികഇടപാടുകൾ 15/45 ദിവസങ്ങൾക്കുള്ളിൽ തീർപ്പാക്കാനും ഉപകരിക്കും.

b)താങ്കൾചരക്കുകൾ / സേവനങ്ങൾവാങ്ങുന്നകക്ഷികൾ MSME Act ന്റെകീഴിൽരജിസ്റ്റർചെയ്തിട്ടുള്ളവരാണോ, അല്ലയോഎന്നറിയുന്നതിനായിഅവരുമായിബന്ധപ്പെട്ട്അവരുടെ MSME രജിസ്ട്രേഷൻസർട്ടിഫിക്കറ്റിന്റെപകർപ്പോഅല്ലെങ്കിൽരജിസ്ട്രേഷൻനമ്പറുംഅവഏത്വിഭാഗത്തിൽരജിസ്റ്റർചെയ്തവരാണെന്നുംതെളിക്കുന്നരേഖകൾആവിശ്യപ്പെടുകയുംകൈവശംവയ്ക്കുകയുംഅതനുസരിച്ചുചരക്ക് /സേവനങ്ങൾവാങ്ങിയതിന്റതുക 15/ 45 ദിവസത്തിനുള്ളിൽതന്നെകൊടുത്ത്തീർക്കുകയുംചെയ്യുകഅല്ലാത്തപക്ഷംമേൽസൂചിപ്പിച്ചകാലാവധിക്ക്മുൻപ്വാങ്ങിയസാധനങ്ങളുടെ /സേവനങ്ങളുടെതുകകൊടുക്കാൻബാക്കിയുണ്ടെങ്കിൽആതുകയ്ക്ക്ഇൻകംടാക്സ് അടയ്ക്കേണ്ടതായിവരും.ആയതുകൊണ്ട് മേൽ പറഞ്ഞ കാര്യങ്ങൾ 31-03-2024 നുമുൻപായിപാലിക്കുന്നുണ്ടെന്ന്ഉറപ്പുവരുത്തുക.

DISCLAIMER:-

(Note: Information compiled above is based on my understanding and review. Any suggestions to improve above information are welcome with folded hands, with appreciation in advance. All readers are requested to form their considered views based on their own study before deciding conclusively in the matter. Team BRQ ASSOCIATES & Author disclaim all liability in respect to actions taken or not taken based on any or all the contents of this article to the fullest extent permitted by law. Do not act or refrain from acting upon this information without seeking professional legal counsel.)

In case if you have any query or require more information please feel free to revert us anytime. Feedbacks are invited at brqgst@gmail.com or contact at 9633181898 or via WhatsApp at 9633181898.

Author Bio

My Published Posts

Join TaxTower’s Network for Latest updates on Income Tax, GST, Company Law, Corporate Laws and other related subjects.

Join us on Whatsapp

Join us on Telegram

Featured Posts

- Income Tax Computation For Individuals: Rules And Rates

- New RCM for Indian Exporters from 01/10/23: Place of Supply Changes

- Who will be considered as the owner of the goods

- Unregistered persons can enroll now in GST for supply of goods through e-commerce operators.

- GSTN Simplified Integration for E-commerce Operators with Unregistered Suppliers who wish supply through E-commerce Operators

Latest Posts

- GSTN Advisory on Interest Collection and Major Enhancements in GSTR-3B.

- GSTR-3B ൽ Interest Collection സംബന്ധിച്ചും Portal Enhancements സംബന്ധിച്ചും GSTN പുറത്തിറക്കിയ സുപ്രധാന അറിയിപ്പ്.

- Restoration of GST Registration Allowed Subject to Filing of Returns and Payment of Dues -Jammu & Kashmir High Court

- റിട്ടേണുകൾ സമർപ്പിക്കുകയും കുടിശ്ശികകൾ അടയ്ക്കുകയും ചെയ്യുന്നുവെന്ന നിബന്ധനയ്ക്ക് വിധേയമായി ജിഎസ്ടി രജിസ്ട്രേഷൻ പുനഃസ്ഥാപിക്കാൻ ജമ്മു & കാശ്മീർ ഹൈക്കോടതി അനുമതി നൽകി.

- Allahabad High Court Quashes GST Demand Over Procedural Lapses: Wrong GSTIN, Demand Beyond SCN & Improper Service.

Popular Posts

- Income Tax Computation For Individuals: Rules And Rates

- New RCM for Indian Exporters from 01/10/23: Place of Supply Changes

- Who will be considered as the owner of the goods

- Unregistered persons can enroll now in GST for supply of goods through e-commerce operators.

- GSTN Simplified Integration for E-commerce Operators with Unregistered Suppliers who wish supply through E-commerce Operators